V tomto článku sa zameriam na aktuálnu situáciu na hypotekárnom trhu a na očakávaný vývoj úrokových sadzieb na hypotekárnych úveroch.

Posledné týždne počujeme, vidíme a čítame všade možne, že sa chystá rast úrokov. Dokonca po tom, ako nejaká banka dvihne úrok o 0,2% tak všetky nadpisy hovoria o neskutočnom zvyšovaní úrokov (napríklad nadpis z Trendu: „Dajte zbohom ultralacným úverom, hypotékam a sporeniu. Slováci už vtrhli do zbesilej drahej éry“).

Následne čítame o tom, ako sa v Maďarsku, či v Českej Republike a taktiež v Poľsku prehupli sadzby nad 4% a začíname panikáriť.

Máme sa čoho obávať? A čo také zvýšenie úroku znamená? Premietne sa do splátky existujúcich úverov? Ak áno, ako sa mi zmení splátka?

To sú otázky, ktoré sa pokúsim týmto článkom zodpovedať.

AKÉ ÚROKY NÁS ČAKAJÚ A PREČO SA TO DEJE?

Posledné roky sú u nás úroky nízke, dokonca sme na špičke Európy, patríme medzi 3 krajiny s najnižšími úrokmi. Priemerné sadzby sú pod 1%, reálne niektoré banky ponúkali úroky pri kratších fixáciach vo výške 0,36% (365 banka), resp. 0,40% (PrimaBanka), čiže ďaleko pod 1%. Klientom sa takýto úrok páčil a páči, preto často volia kratšie fixácie. Predikcia je taká, že sadzby u nás budú mierne narastať, priemerne o 0,1% za 1-2 mesiace a do konca roka sa môžu dostať na úroveň cca 1,5% (nemali by prekročiť hranicu 2% pri bežnej, 3-5 ročnej fixácii).

Inflácia (ktorej sa bude venovať v samostatnom článku môj kolega, neskôr pridám link) narastá a to historickým tempom, ktoré pokorilo medziročne hranicu 8%. Jedným z možných faktorov ako infláciu spomaliť je zvýšiť úrokové sadzby a tým spomaliť predaje nehnuteľností a tým znížiť enormný nárast ich cien. Centrálna banka začne požičiavať peniaze bankám za drahšie, tie začnú požičiavať klientom peniaze za vyšší úrok, tým sa zníži dostupnosť hypoték a tým sa zníži nárast cien a tým sa spomalí nárast inflácie. Teda mal by sa, v ideálnom svete. Ale vidíme napríklad v Čechách, že sa to tak nedeje. Dokonca v ČR bola inflácia za január medziročne vyššia ako u nás (cez 9%) a to už v ČR atakujú úroky na hypotékach 3-4% (viď obrázok nižšie). Ekonóm, p. Baláž vo videu hovorí, že nehnuteľnosti kupujú nie len ľudia na hypotéky, ale častokrát aj z úspor a to najmä zahraniční investori, ktorých úrok na hypotékach nezaujíma a teda vplyv úrokových sadzieb na rast cien nie je až taký, ako by sa očakávalo.

V ČR má úrokové sadzby na starosti Česká Centrálna banka. U nás, tým, že máme euro, tieto veci rieši Európska Centrálna banka. Tá sa rozhodla pre podstatne miernejší nárast, preto sa u nás nemusíme obávať 7%-ných úrokov, ako ekonómovia očakávajú v Českej Republike už koncom tohto roka.

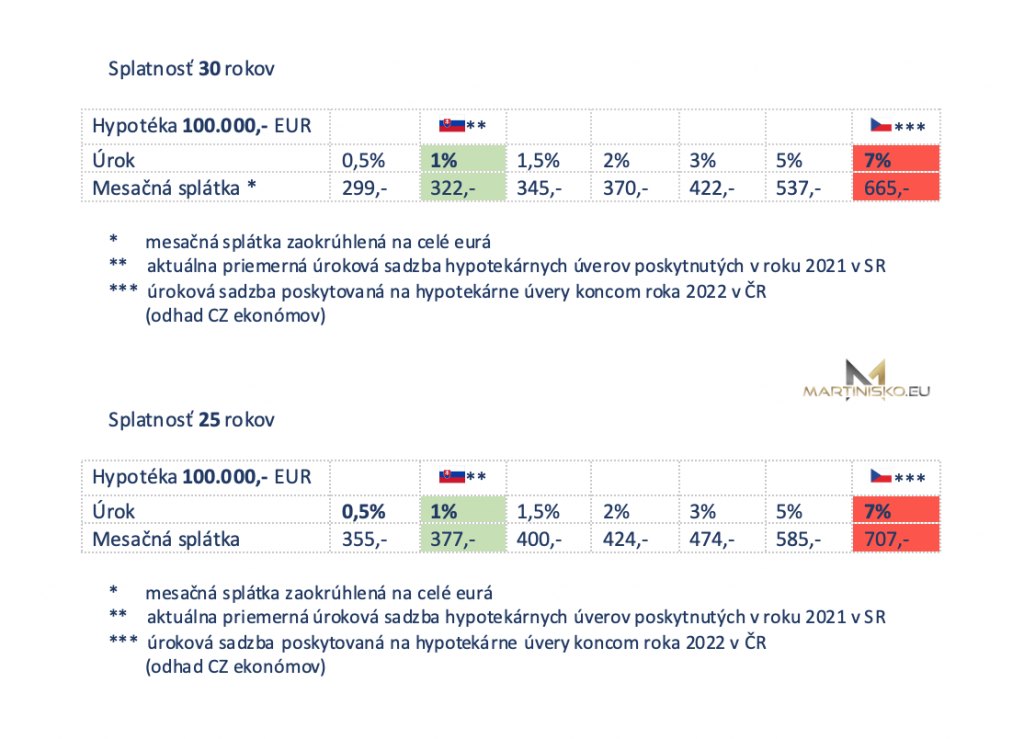

V tabuľke nižšie vidíme, aký je rozdiel v splátke, ak nám úroková sadzba narastie z priemerného 1% na 1,5%, 2%, 3%, 5% alebo dokonca 7%. Je až neskutočné, že pri splatnosti 30 rokov je medzi 1% a 7% rozdiel v splátke viac ako 100%. To spolu s nárastom energií a cien potravín môže zvýšiť výdaj domácnosti natoľko, že by to pre väčšinu ľudí bolo likvidačné.

FIXÁCIA ÚROKOVEJ SADZBY

Fixácia úrokovej sadzby znamená, že počas tohto obdobia mi banka garantuje výšku úrokovej sadzby a taktiež výšku splátky a ja zase banke garantujem, že z banky neodídem a úver predčasne nesplatím. Pokiaľ túto garanciu poruším (lebo chcem odísť niekam za lepšími podmienkami, alebo predávam nehnuteľnosť, prípadne som vyhral v športke, či zistil, že som jediným dedičom multimiliónového magnáta z Nigérie), zaplatím banke sankciu. Tá je aktuálne vo výške maximálne 1% z dlžnej sumy (príklad: dlžná suma na hypotéke je 87.500,- EUR, pokuta za predčasné splatenie mimo fixácie je maximálne 875,-EUR).

Čiže počas fixácie sa báť nemusíme, ak budú sadzby rásť, sme chránení garanciou fixovanej doby.

KONIEC FIXÁCIE

Čo ale po skončení fixácie? Pokiaľ už hypotéku máte a čaká Vás v blízkej dobe (v období do dvoch rokov) výročie fixácie, je potrebné rátať s tým, že Vám banka po tejto dobe navýši úrokovú sadzbu. Čo v takom prípade robiť? Možnosti sú tri.

Prvá, neriešiť to, to ale neodporúčam, môže to v konečnom dôsledku výjsť pomerne draho.

Druhá, tá najjednoduchšia, zbehnúť do svojej banky a poprosiť ju o zmenu fixácie na dlhšiu. Väčšina bánk s tým nemá problém a rada vyjde klientovi v ústrety. Pre ňu to znamená, že má istotu, že zostanete jej klientom dlhšie a v konečnom dôsledku má z Vás viac peňazí. Pokiaľ takúto možnosť Vaša banka neponúka, alebo je pre Vás nezaujímavá (vysoký poplatok za zmenu, vysoký úrok…) je tu možnosť tretia.

Treťou možnosťou je aktuálnu hypotéku refinancovať niekam, kde dostanete dlhšiu fixáciu s rozumným úrokom. Pokiaľ sa obávate poplatku za predčasné splatenie, oslovte svojho finančného poradcu, určite nájde riešenie, ako sa úhrade tohto poplatku vyhnúť.

A ČO NA ZÁVER?

Nepanikárte. Zostaňte kľudní, nič hrozné sa nedeje. Ak úroky porastú, tak nie tragicky a taktiež verím a som o tom presvedčený, že to bude dočasné. Pokúste sa na novej či existujúcej hypotéke preferovať fixácie dlhšie, aj keď už teraz sú sadzby na dlhších fixáciach vyššie, môžu byť v konečnom dôsledku lacnejšie ako krátka lacná fixácia a následne vyšší úrok po prvom refixácii. Ak ale čakáte na vysnenú nehnuteľnosť, ktorú sa Vám nedarí nájsť, nič sa nedeje, o pol roka nebudú hypotéky drahé ako u našich susedov a Váš rozpočet vyšší úrok zaťaží rádovo pár desiatkami eur naviac. Úroky aké tu boli doteraz sa už asi opakovať nebudú, ale úroky v rozmedzí 1-1,5% (FIX 3) sú zdravé ako pre banku, tak pre klientov a taktiež aj pre realitný trh. V roku 2008 boli nehnuteľnosti takmer tak drahé ako teraz, úroky boli 5-6% a platy polovičné. To boli zlé časy, teraz je to fajn 🙂

AKTUÁLNE STÁLE DOSTUPNÉ ÚROKY NA HYPOTEKÁRNYCH ÚVEROCH

3 ročný FIX = od 0,40%

5 ročný FIX = od 0,70%

7 ročný FIX = od 0,80%

10 ročný FIX = od 1,15%

20 ročný FIX = od 1,35%

Použité zdroje: